OUI à la limitation du montants des primes à 10% du revenu disponible

Initiative populaire fédérale ‘Maximum 10 % du revenu pour les primes d’assurance-maladie (initiative d’allègement des primes)’

La Constitution1 est modifiée comme suit:

Art. 117, al. 32

3 Les assurés ont droit à une réduction des primes de l’assurance-maladie. Les primes à la charge des assurés s’élèvent au maximum à 10 % du revenu disponible. La réduction des primes est financée à raison de deux tiers au moins par la Confédération; le solde est financé par les cantons.

Art. 197, ch. 123

12. Disposition transitoire ad art. 117, al. 3 (Réduction des primes de l’assurance-maladie)Si, trois ans après l’acceptation de l’art. 117, al. 3, par le peuple et les cantons, la législation d’exécution n’est pas entrée en vigueur, le Conseil fédéral édicte provisoirement à cette échéance les dispositions d’exécution par voie d’ordonnance.

1 RS 101

2 Le numéro définitif du présent alinéa sera fixé par la Chancellerie fédérale après le scrutin; celle-ci le déterminera en fonction des autres dispositions en vigueur de la Constitution et procédera à l’adaptation, le cas échéant, dans l’ensemble du texte de l’initiative.

3 Le numéro définitif de la présente disposition transitoire sera fixé par la Chancellerie fédérale après le scrutin.

Comme on pouvait s’en douter, les Chambres fédérales et le Conseil fédéral proposent de rejeter cette initiative. Un contre-projet a été formulé qui a pour principal résultat de ne pratiquement rien changer à la situation actuelle.

Comme on pouvait s’en douter, les Chambres fédérales et le Conseil fédéral proposent de rejeter cette initiative. Un contre-projet a été formulé qui a pour principal résultat de ne pratiquement rien changer à la situation actuelle.

Contrairement à l’argumentation du Conseil fédéral développée dans son message au parlement, l’initiative est simple à comprendre et simple à mettre en œuvre.

Le canton de Vaud applique une mesure identique à la proposition de l’initiative pour l’allègement des primes depuis 2018 et cela fonctionne. Il n’y a donc aucune raison que cela ne fonctionne pas ailleurs en Suisse. Par ailleurs, le canton des Grisons a également une procédure similaire.

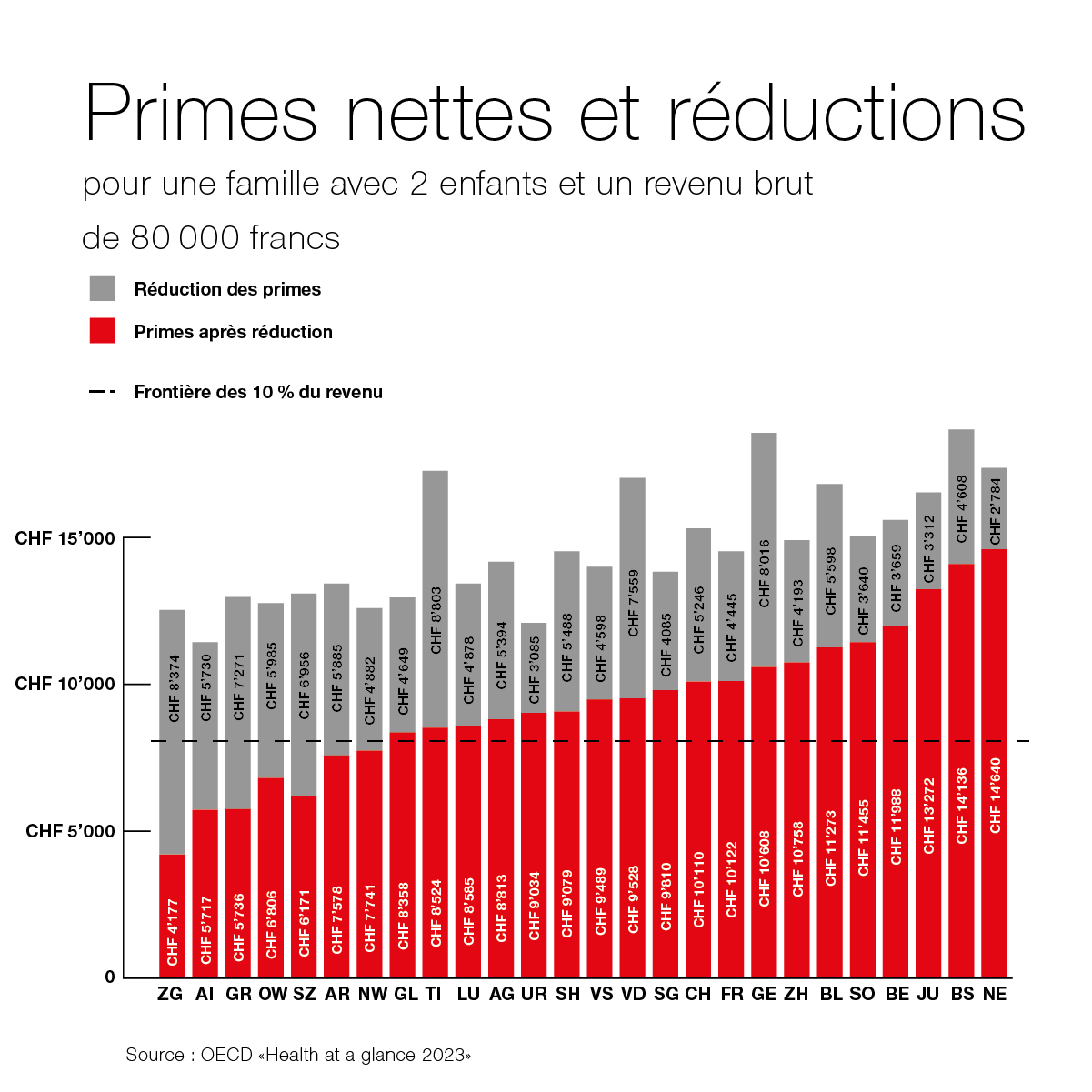

10% du revenu disponible correspond à environ 6% du revenu brut. Si l’on prend comme exemple une famille composée de deux adultes et de 2 enfants mineurs, la cotisation totale pour une franchise de 300 francs pour les adultes et de 0 franc pour les enfants est d’environ 1300 francs/mois. Si ce montant doit être au maximum de 10% du revenu disponible, cela signifie un revenu mensuel disponible de 13000 francs/mois pour cette famille ou de 6% du revenu brut, soit 21000 francs de revenu brut par mois.

Sachant que le revenu médian que le revenu médian pour les hommes étaient en Suisse de 6900 francs/mois en 2020 et de 6200 francs/mois pour les femmes et en prenant l’hypothèse que les 2 travaillent à plein temps, on obtient un revenu brut pour notre famille de 13100 francs/mois (source : OFS).

Dans cet exemple, le montant total de la prime serait de 780 francs/mois, soit un subside d’au moins 500 francs/mois. Pour mémoire, rappelons que le subside est versé directement à l’assurance-maladie et que la facture que reçoit l’assuré est réduite du montant du subside.

Sachant qu’en Suisse, le revenu brut du 90e percentile pour un homme est de 126000 francs/an et pour une femme de 97000 francs/an ; ce qui signifie que 90 % des hommes gagnent moins de 126000 francs/an ou 10500 francs/mois et 90 % des femmes gagnent moins de 97000 francs/an ou 8084 francs/mois.

Dans ces conditions le revenu brut cumulé de notre famille serait de 18500 francs/mois, le montant maximum de la cotisation de 1100 francs/mois, cette famille pourrait ainsi bénéficier d’un subside d’environ 200 francs/mois.

Un argumentaire complet est disponible ici.

En résumé, c’est plus de 90% de la population qui bénéficiera d’une amélioration de son pouvoir d’achat et on le constate ce sont les bas et moyens revenus qui en bénéficieront le plus, sachant que ce sont ces personnes qui en ont le plus besoin.

En bref, soutenons cette initiative en votant OUI sans aucune hésitation.